O vídeo detalha a filosofia de vida do “tranquilismo”, apresentada por um programador que prioriza o desfrute imediato e a liberdade de tempo em vez da tradicional acumulação de bens. O entrevistado narra sua transição para o trabalho remoto e como decidiu parar de pagar dívidas bancárias ao perceber que seu esforço servia apenas para quitar juros. Ele explica estratégias para renegociar débitos por frações do valor original e o uso de recursos como o saque-aniversário do FGTS e empréstimos consignados para manter seu padrão. Apesar do alto endividamento, ele mantém um controle financeiro rigoroso por meio de planilhas que monitoram gastos e a depreciação de seu patrimônio pessoal. A conversa explora uma visão crítica sobre o sistema de crédito brasileiro, onde o convidado encara a inadimplência como uma resposta racional aos incentivos econômicos. Por fim, o relato destaca a busca por uma rotina sem vínculos corporativos rígidos, valorizando o bem-estar presente acima de preocupações com o futuro financeiro.

O Tranquilismo e a Subversão da Lógica Financeira: Uma Reflexão sobre Tempo, Dívida e Existência

A filosofia do “Tranquilismo”, apresentada pelo convidado conhecido como “Jovem Tranquilão”, propõe uma inversão radical dos pilares tradicionais do planejamento financeiro e do sucesso pessoal. Enquanto a educação financeira convencional foca na fase de acumulação para um desfrute futuro, o tranquilismo defende o “mindset aposentado”, onde o indivíduo pula a etapa de poupança e vai direto para a fase de desfrutamento, priorizando o bem-estar no presente.

A Gestão do Tempo sobre o Capital

A gênese dessa filosofia reside na percepção do valor do tempo. Após dez anos de trabalho presencial, a experiência do trabalho remoto em 2016 revelou a possibilidade de uma vida menos atrelada às obrigações corporativas rígidas. O cerne da reflexão proposta é a disposição de abrir mão de renda em troca de liberdade. O autor relata que preferia ganhar menos para trabalhar apenas quatro horas por dia ou atuar em casa, evitando o “atacado de tempo” exigido pelo mercado de trabalho tradicional. Essa escolha é fundamentada em uma adaptação do estoicismo, buscando satisfação independente de fatores externos como emprego ou saldo bancário.

A Dívida como Ferramenta Sistêmica

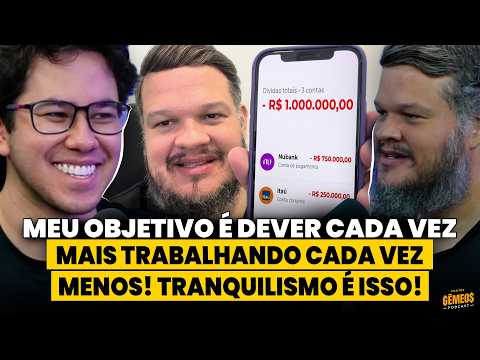

Um dos pontos mais provocativos do conteúdo é a racionalização do endividamento. O “tranquilista” não se vê como um endividado desesperado, mas como um “devedor profissional” que entende as regras do jogo bancário. A lógica apresentada sugere que:

- O sistema prevê a inadimplência: As taxas de juros no Brasil já são calculadas considerando que uma parcela dos tomadores não pagará, servindo para cobrir o prejuízo dos bancos.

- A dívida é volátil: O valor de face de uma dívida pode saltar de R$ 150 mil para R$ 1 milhão devido aos juros, mas pode ser liquidado por uma fração do valor original (como R$ 30 mil) através de renegociações estratégicas ou após a caducidade do registro em órgãos de proteção ao crédito.

- Fluxo em vez de Acúmulo: Para o devedor, o dinheiro deve estar sempre fluindo; ele entra e é gasto imediatamente, evitando bloqueios judiciais e garantindo o consumo imediato.

A Organização no Caos

Diferente do estereótipo do devedor descontrolado, o tranquilismo exige uma organização meticulosa. O autor utiliza planilhas semanais para monitorar cada centavo de receita e despesa, categorizando gastos que vão desde a manutenção de veículos até o custo de estacionamento. Ele chega a calcular seu valor patrimonial líquido mensalmente, aplicando taxas de depreciação agressivas em seus bens (como iPhones e carros) para saber por quanto conseguiria vendê-los rapidamente em caso de necessidade.

Exploração de Novos Créditos

A estratégia também envolve a migração constante entre fontes de crédito. Quando os grandes bancos restringem o acesso devido ao histórico, o devedor recorre a Fintechs ou mecanismos governamentais como a antecipação do saque-aniversário do FGTS e o empréstimo consignado para celetistas. No caso do consignado, o autor utiliza até mesmo seguros que, em caso de demissão, ajudam a quitar o saldo devedor, minimizando o impacto na rescisão.

Conclusão para Reflexão

O tranquilismo questiona a moralidade e a eficácia do sistema financeiro brasileiro, onde 80% da população está endividada. Ao tratar a dívida como um incentivo do sistema e não como um fracasso moral, essa filosofia propõe uma vida onde o “bom dia de hoje” é o único ativo que realmente importa.

Contudo, cabe a reflexão: até que ponto essa estratégia é sustentável a longo prazo ou acessível para quem não possui habilidades técnicas de alta demanda (como programação) para transitar entre empregos? O modelo de “viver no que der” desafia a segurança do futuro em troca de uma soberania absoluta sobre o presente.

Nota: As informações acima refletem as estratégias e opiniões apresentadas nas fontes e não constituem aconselhamento financeiro ou jurídico. De acordo com o próprio relato, é recomendável consultar advogados especializados em direito bancário ao lidar com dívidas.